This information box about the author only appears if the author has biographical information. Otherwise there is not author box shown. Follow YOOtheme on Twitter or read the blog.

Внесены изменения в нормативные правовые акты, регулирующие осуществление закупок в рамках Закона № 44-ФЗ

01.07.2024 опубликовано постановление Правительства Российской Федерации от 29.06.2024 № 888, которое вносит изменения в некоторые акты Правительства РФ по вопросам осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

1) В части формирования цифрового контракта:

– установлены правила определения цены за единицу товара, работы, услуги в проекте цифрового контракта – до 11 цифр после запятой

– на 01.01.2026 перенесен срок вступления нормы об описании объекта закупки, предметом которой является выполнение строительных работ, в соответствии со сметой контракта при включении сведений в реестр контрактов

2) В части осуществления проверок органами контроля:

– до 01.01.2025 приостановлено осуществление проверок на соответствие кода вида расходов предмету контракта, наименованию объекта закупки и непревышение предельных размеров аванса в отношении:

* проектов цифровых контрактов с единственным поставщиком

* установлены особенности контроля закупочных документов при проведении закупок по результатам закрытых способов определения поставщика

3) В части предоставления доступа к сведениям, содержащимся в ГИС ЕИС ЗАКУПКИ, уточнен перечень государственных органов, имеющих право на доступ к информации и документам, не размещаемым на официальном сайте ГИС ЕИС ЗАКУПКИ, а также к аналитической информации ГИС ЕИС ЗАКУПКИ, сформированной с учетом указанных сведений, в том числе в части предоставления доступа:

– контрольно-счетным органам и органам исполнительной власти субъектов Российской Федерации, осуществляющим контроль в сфере закупок

– к информации о закупках подведомственных организаций государственным органам, Государственной корпорации по атомной энергии «Росатом», Государственной корпорации по космической деятельности «Роскосмос», органам управления государственными внебюджетными фондами

4) Кроме того, внесены изменения в Порядок ведения реестра контрактов, содержащего сведения, составляющие государственную тайну, утвержденный постановлением Правительства Российской Федерации от 28.11.2013 № 1084.

Постановление вступает в силу по истечении 7 дней со дня его официального опубликования, за исключением отдельных положений.

Внесены изменения в постановление Правительства Российской Федерации от 17.07.2015 № 719

01.07.2024 опубликовано постановление Правительства РФ от 29.06.2024 № 894, которое вносит изменения в постановление Правительства РФ от 17.07.2015 № 719 «О подтверждении производства российской промышленной продукции».

Согласно постановлению:

– подтверждением производства российской промышленной продукции является включение сведений в реестр российской промышленной продукции, размещаемый в государственной информационной системе промышленности

– утверждены Правила формирования и ведения реестра российской промышленной продукции, состав сведений, включаемых в реестр, порядок включения таких сведений в реестр и исключения их из реестра, в том числе размещения таких сведений в государственной информационной системе промышленности, и порядок предоставления сведений, включенных в реестр.

Ранее выданные заключения Минпромторга России о подтверждении производства промышленной продукции на территории Российской Федерации действительны до окончания установленного срока их действия.

Кроме того, постановление признает утратившими силу акты и отдельные положения актов Правительства Российской Федерации.

Постановление вступает в силу со дня его официального опубликования.

Правительство РФ внесло изменения в некоторые акты, регулирующие вопросы национального режима в закупках

01.07.2024 опубликовано Постановление Правительства Российской Федерации от 29.06.2024 № 895, которым внесены изменения в:

– постановление Правительства РФ от 30.04.2020 №616 (о запрете на допуск иностранных товаров для целей госзакупок);

– постановление Правительства РФ от 20.09.2017 №1135 (о промышленной продукции, не имеющей российских аналогов).

Уточнена терминология: теперь продукция, производство которой локализовано в России, и это подтверждено заключением Минпромторга, называется «российской». Формулировка «продукция, производимая в Российской Федерации» уходит в прошлое.

В постановлении № 616 установлено, что подтверждением включения сведений в реестр российской промышленной продукции является реестровая запись данного реестра, сформированная в ГИСП в соответствии с постановлением Правительства от 17.07.2015 №719.

В Правилах отнесения продукции к товарам, не имеющим российских аналогов, уточнены:

– признаки продукции, являющейся схожей. Для этого обязательно наличие одинаковых кодов у заявленного товара и сравнимой с ним продукцией из реестра российских товаров, а также наличие сопоставимых параметров;

– критерии отнесения продукции к числу товаров, не имеющих отечественных аналогов. Ими будут считаться отличия параметров заявленной продукции от параметров товаров, включенных в реестр российской промышленной продукции;

– особенности поиска схожей продукции в реестре и сравнения параметров.

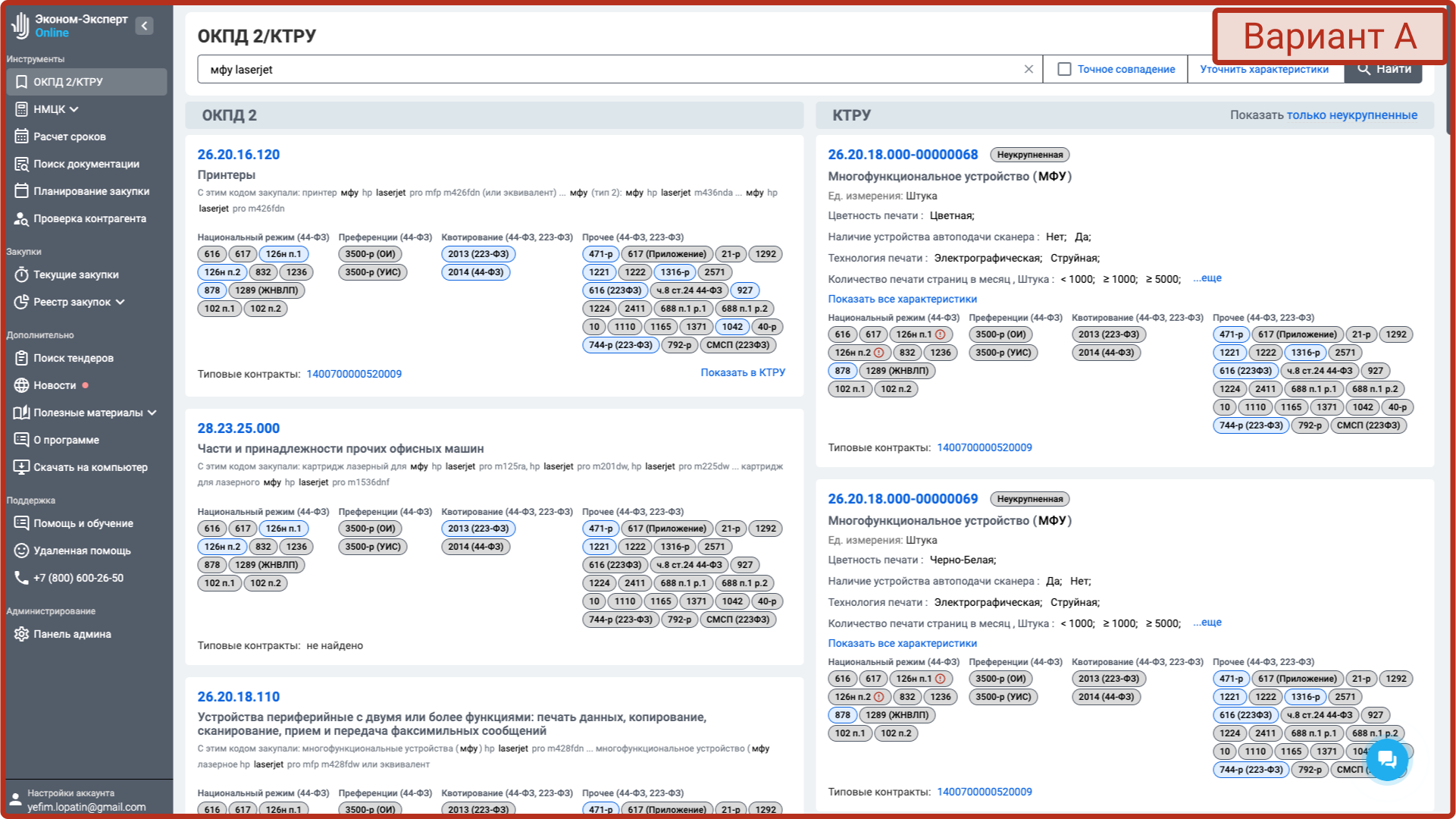

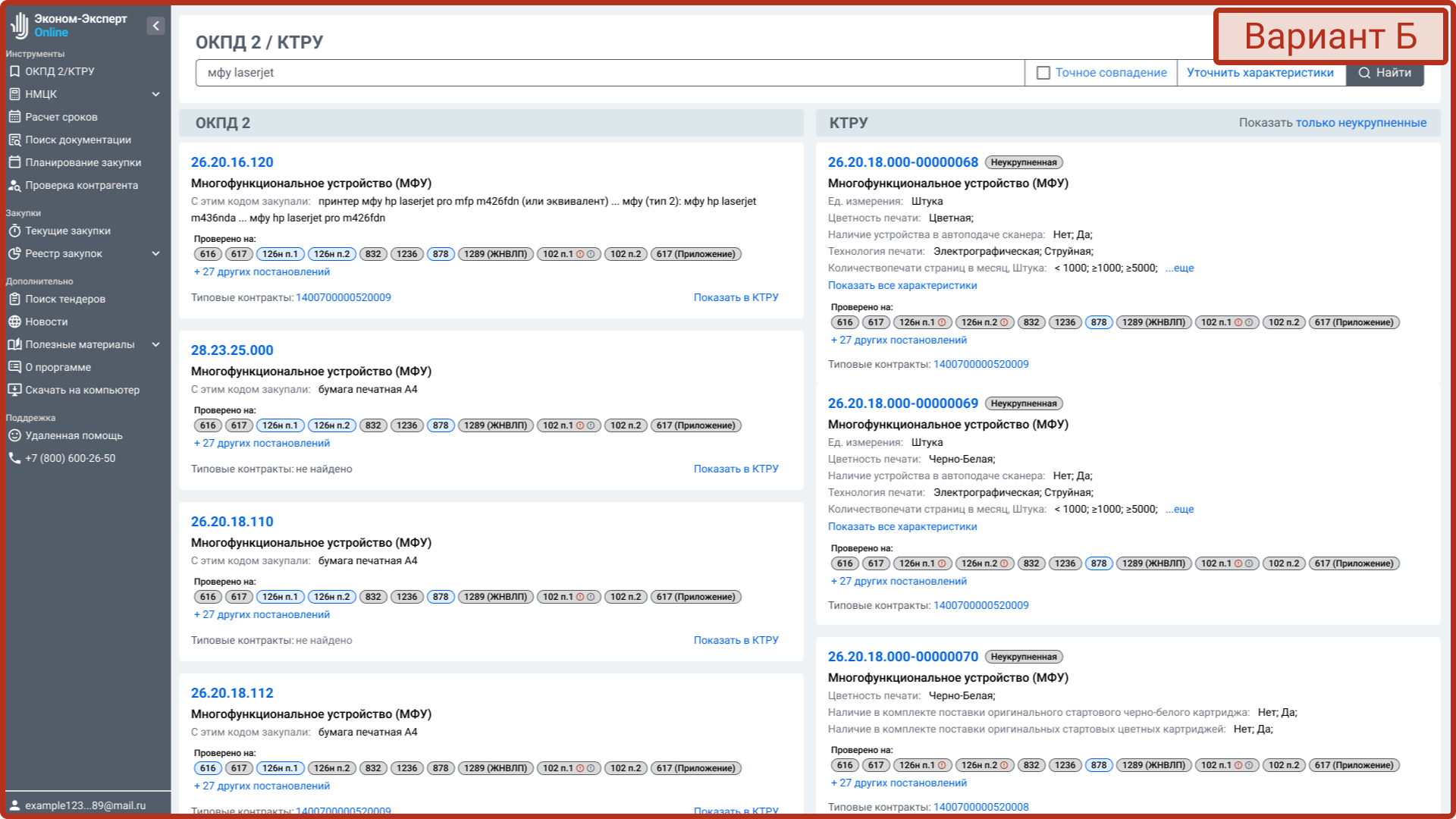

В программе реализована загрузка объектов закупки и их характеристик из файла (в закупке на этапе “Извещение” на вкладке “Спецификация” добавлена кнопка “Загрузить объекты закупки и их характеристики из файла”).

Отдельно реализована загрузка характеристик к объекту закупки (кликом правой кнопкой мыши на позицию спецификации в контекстном меню “Загрузить характеристики из файла”).

Программа предусматривает загрузку из пользовательского файла любой табличной структуры. К загрузке доступны файлы формата .docx и .xlsx

Обращаем ваше внимание, что загрузка работает для кодов ОКПД2 и КТРУ без справочных характеристик. Если в файле для загрузки будут КТРУ, где среди характеристик будут справочные и дополнительные, то программа после загрузки запишет их все в дополнительные. Определять и разделять характеристики пока программа не может. Это будет дорабатываться в дальнейшем.

Инструкция по загрузке добавлена к общнй документации по работе с программой. Перейти к инструкции по загрузке объектов закупки и характеристик из файла

Правительством РФ утверждена концепция совершенствования малых закупок

Распоряжением Правительства РФ от 26 июня 2024 года №1636-р утверждена концепция совершенствования закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд малого объема на период до 2027 года.

Документом впервые предложено понятие малой закупки:

Малая закупка – закупка товаров, работ, услуг, осуществляемая в упрощенном порядке в пределах размеров сумм и годовых объемов, при которых допускается осуществлять закупки у единственного поставщика (подрядчика, исполнителя), для оперативного удовлетворения отдельных неотложных потребностей заказчика в соответствии с требованиями Закона №44-ФЗ.

С целью совершенствования регулирования малых закупок планируется введение в законодательство о контрактной системе в сфере закупок единых правил осуществления таких закупок, в том числе:

– унификация порядка проведения малых закупок в электронной форме;

– создание и ведение для целей осуществления малых закупок, по результатам которых заключаются контракты на поставку товара, каталога, содержащего описание конкретных товаров (единый каталог конкретных товаров), а также использование цифрового паспорта промышленной продукции;

– установление единых требований к функционированию информационных систем, используемых для проведения малых закупок, и их взаимодействию и интеграции между собой;

– унификация размеров и порядка взимания платы, которая может взиматься с участников закупки при проведении малых закупок (в случае принятия оператором информационной системы, используемой для проведения малых закупок, решения о взимании платы);

– распространение контроля:

При установлении единого порядка проведения малых закупок предлагается включить операторов информационных систем, используемых для их проведения, в субъекты контроля в сфере закупок, а также установить возможность обжалования действий, совершаемых при проведении малых закупок, в порядке, установленном главой 6 Закона №44-ФЗ;

– определение случаев, при которых допускается осуществление малых закупок с использованием бумажного документооборота:

для удовлетворения неотложных нужд в кратчайший срок на определенную сумму (например, если сумма закупки не превышает 100 тыс рублей, а годовой объем закупок – 2 млн рублей);

При этом, предложено наделить высший исполнительный орган субъекта РФ полномочиями по принятию решений об уменьшении таких сумм и годового объема;

при условии размещения в ЕИС информации о заключении и об исполнении таких контрактов.

Утверждена методика расчета амортизационных отчислений, не учитываемых в цене на продукцию гособоронзаказа

29.06.2024 опубликовано распоряжение Правительства РФ от 29.06.2024 № 1720-р.

Распоряжение утверждает методику расчета не учитываемых в цене на продукцию, поставляемую в рамках государственного оборонного заказа, амортизационных отчислений от стоимости основных средств, приобретенных (созданных, модернизируемых, реконструируемых) исполнителями поставок продукции по государственному оборонному заказу полностью или частично за счет государственной поддержки.

Амортизация таких основных средств должна будет учитываться раздельно.

Для учёта указанного имущества будет заводиться инвентарная карточка, а также сводный реестр (журнал) по форме, установленной методикой.

Минфин РФ разъяснил порядок оплаты по госконтракту поставщику (подрядчику, исполнителю), применяющему упрощенную систему налогообложения

Основные тезисы письма Минфина России:

– контракт заключается и оплачивается заказчиком по цене, предложенной участником закупки, с которым заключается контракт, вне зависимости от применяемой им системы налогообложения;

– сумма, предусмотренная контрактом, должна быть уплачена участнику закупки, с которым заключается контракт, в установленном контрактом размере;

– при этом корректировка заказчиком цены контракта, предложенной юридическим лицом, применяющим упрощенную систему налогообложения, при заключении контракта с таким участником закупки, положениями Закона № 44-ФЗ не предусмотрена.